快递价格战之下的快递新规与驿站间的「X因素」

“之前平均一天能派1600件吧,每件大概收入在0.7~0.8元,现在这个事一出,不知道对派送价格和派件量有多大影响”。

当我们找到老何时,他正弓着腰在货架前搬运快件,谈及自己刚接手不到半年的菜鸟驿站后续何为时,他有些忧心忡忡。老何之所以如此怅然,是因为今年年初颁布的一纸新规。

从3月1日起,《快递市场管理办法》将施行。其中规定,未经用户同意,擅自使用智能快件箱、快递服务站等方式投递快件,情节严重的,将处1万元以上3万元以下的罚款。

此事对于快递行业来说无疑是一颗重磅炸弹,对于快递公司来说,这件事将对新规适应力和统筹能力提出考验,而对快递员、驿站运营人员来说,这或多或少将对他们的日常工作生活产生影响。

与此同时,许多网友也对此各抒己见,有人说同情快递员,该规定有些苛刻,也有人对此表示支持,认为考虑到了更多人的合法权益,但我们注意到,在反驳“规定不合理”的论调时,有许多人提出了一个相同的问题:过去没有驿站时,不是好好的吗?

因此,我们决定来探究一下,在快递驿站出现之前,快递的运行逻辑是怎样的?新规的出现,意味着哪些变化?这种变化对于各大快递公司来说,有着怎样的影响?

“咚咚咚”,周六下午三点,还在午睡梦乡中的李林突然被一阵急促的敲门声吵醒,赶忙穿上拖鞋打开门,发现是一位素未谋面的制服工人,还未等自己开口,对方先说道,“701,这是你的快递。”

以上的场景在李林的收件生涯中并不常见,但在3月1日之后,这种场景有极大几率会出现得越来越频繁。过去,他常常需要在下班之后花十五分钟绕路,到另一条街的菜鸟驿站去拿快递,来回几乎要多花半个小时,如今,面对突如其来的幸福,李林欣喜若狂:“这个规定对我来说方便太多了,能节约体力,最重要是能节约很多时间。”

李林的邻居——王春晖,一个业务员,日常工作常常要经历日晒雨淋,全国各地到处出差的他却因为这个新规相当头疼。

“我由于工作的关系,经常需要出差,也没什么固定时间在家里。万一之后快递送到家的时候家里没人怎么办?我依旧是觉得以前方便很多,一个驿站相当于就先帮你把东西收了,等你回来再去取,不是挺好的嘛?”

快递新规实施的第二天,“快递员被投诉离职”、“快递网点瘫痪”等词条纷纷登上热搜,新规不断影响发酵,随处可见快递员们忙碌的身影。

“现在忙都忙不过来了,好多规定啊,你得送货上门啊,要不你帮我送快递吧。”一位快递小哥一直低头分拣着快递,甚至来不及告知姓名,“加班加点,到凌晨也要搞完啊,搞不完又得罚款,没办法。”据他介绍,他一般每天要送300~400件快递,一件1块钱,干少了不挣钱,规定时间内干不完还要罚款,当谈到给每个人打电话通知的可行性时,他无奈坦言,“不做到能怎么办呢,一些人电话根本打不通,他又不接,我也不敢直接放他门口,反正就几乎碰运气,运气好的话没什么事,运气不好还要被投诉,现在就担心送一些贵重物品的快件,丢了你还得赔,赚的还不够罚和赔的。”

事实上,在网上相关的讨论论调也大体一致,有相当一部分网友对新规表示肯定,认为终于正视了消费者权益,“我觉得规定挺好”、也有一部分人提出了反对,“这样做让那些平常不在家的人怎么办?”,更多的声音则表示需要静观其变,其中最大的一个问题是——

这是一个值得探讨的问题。细想一下,中国快递行业自1984年发展至今,已拥有将近40年的成长史,电商兴起之后的快递行业也已经有二十年的起飞阶段,而快递驿站们则是从近十年才陆续出现并逐渐普及的。

如果说快递新规将对快递业造成如此之大的影响,那么过去没有驿站的时候,快递是如何发放的?快递行业是如何正常运作的?真的是由俭入奢易,由奢入俭难吗?

中国的快递行业最早可以追溯到上世纪八十年代,随着改开,各行各业都在吸纳新事物,彼时电话还没普及,人们其实是靠写信进行信息交流,而对信息传递速度的要求又愈发高涨,1984年,中国邮政开办了国内特快专递业务,这标志着中国快递业的诞生。

1994年到2002年是我国快递业的发展期,在这一阶段,随着市场经济的加快速度进行发展,申通、顺丰、圆通、韵达和中通等一批民营快递公司相继成立,为后续的发展奠定了基础。

2005年后,随着电商的兴起,特别是淘宝的出现,快递行业迎来了前所未有的发展机遇。圆通、中通、韵达、百世等快递公司开始为淘宝用户更好的提供服务,电商件业务的开展极大地推动了快递业的增长。而后,快递业进入“黄金十年”,在这期间,快递业务量和收入都保持了逐年增长的趋势。

根据国家邮政局发布的有关数据,快递与电子商务行业增长高度同频共振,快递需求中电商件占比超80%,可谓一柱擎天。根据测算,2007年,电商件占据快递件的比例还仅为28%,而到2023年,该数据已超过90%。

电商高度发展之下,也带动了行业的别的问题得以解决,其中,就包括“最后一公里”问题。

现代快递业虽然在中国已发展了四十年,但“最后一公里”的问题在前三十年一直困扰着整个行业。在前三十年,快递配送流程主要有以下几个步骤:

1.收寄环节:客户将快件交给快递公司,快递员根据快件的目的地和要求做收寄处理。

2.货物入库:快件被运输到物流配送中心后,根据存储情况和客户指令进行入库受理,并分配库区库位。

3.备货环节:配送中心会集中用户的需求来做一定规模的备货,包括筹集资源、订货或购货、集货、进货及有关的质量检查、结算、交接等。

4.转运环节:快件从末端站点被运输至当地的转运中心,接着进行卸车和分类处理。

5.派送环节:转运中心将快件分发给相应的派送区域,快递员在接近收件地址时,会通过电话或短信的形式通知收件人准备接收快递,由快递员负责将快件送达收件人手中。

6.签收确认:收件人在收到快件后,需要在快递员携带的POS机上签字确认,以此来验证快递已被正确接收。

一方面,这一套流程通常会受到地理位置、交通状况、天气条件等客观因素的影响,在农村地区,由于地理位置偏远和交通不便利,快递很难直接配送到村里,通常只能配送到镇上的快递点,村民需要前往较远的地方自行取件。另一方面,这种模式对快递员的服务水平提出考验,野蛮分拣、服务不规范等问题影响着消费体验。

尤其是在派送和确认环节,如果收件人不在家或没办法在快递员派送时间内接收包裹,快递员只能与收件人协商一个合适的时间和地点进行再次派送或上门取件,快递员和收件人的时间成本、交通成本都是巨大的。

在这种情况下,一些小超市抓住了这部分需求,开始做快件代收业务,依托于超市在社区中的高渗透率,能更高效触达社区内大部分客户,这种快递超市模式通过提供快递代收服务吸引顾客进店,进而促进其他商品的销售,可以说是早期的“服务零售”。

在电商开始逐渐发展之后,菜鸟驿站和丰巢们出现之前的这个窗口期,超市们充当了这个驿站的角色。

然而,跟着时间推移,超市代收快递服务的缺点也逐渐显现:超市面积小,取件不便、快递丢失损坏带来额外责任和纠纷、超市忙于日常经营,缺乏足够精力维护代收快递业务,服务仅限于收、取的单一化结构……

此外,快递行业是典型的规模效应市场。可以通过单量增长来摊薄单票固定成本,这注定了小超市接收快件的服务模式的结局,它们很难在快递机构的成本攻势下大规模存活。

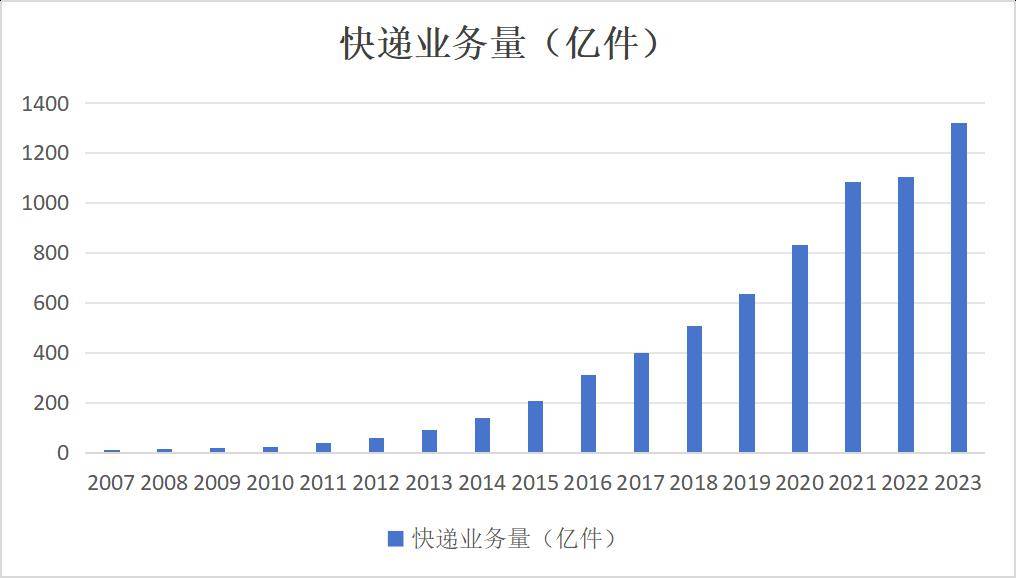

根据测算,在2007年,快递单票的平均单价为28.5元,到2022年,平均单价已经降至9.56元。考虑到15年间的物价水平,以年均约2.5%左右的通货膨胀率计算,15年间,快递单票平均单价下调了76.75%,超过四分之三。到2023年,全国的快件量则从12亿件增长到了1320亿件以上,规模扩大了110倍。

显然,无论从成本角度,还是从供需关系角度,抑或是人力资源角度,固有的收派件模式已经没办法适应新时代的快递业需求。

2013年,为缓解“最后一公里”物流服务压力,同时为了更好地服务收货不便和有保护隐私需求的用户,阿里推出菜鸟驿站。菜鸟驿站主打“免费代收包裹服务”,相当于为快递公司提供了一个末端的配送网络。

菜鸟驿站的出现提高了快递员的配送效率。快递员可以将快递批量送至驿站,而不需要分别送货上门,这样做才能够节省大量的时间和精力,此外,虽然快递员在大多数情况下要向菜鸟驿站支付一定的保管费用,但这样的费用分摊能够更好的降低单个快递的配送成本。因为如果快递员选择逐个派送,可能会因为超时等原因遭到投诉和罚款,而这些成本在快递量大时会显得很突出。可以说,快递驿站的出现,快递员是最大的受益者之一。

虽说打出的招牌是“免费代收”,但采用加盟模式的菜鸟驿站也需要拥有自身的盈利模式。菜鸟驿站的营收结构中,主营业务分为派件和寄件两部分,其中寄件业务平均单票收入在4元~8元,但每月寄件量较小,大,而派件业务是主要的收入来源,一般每件收入通常在0.3元~1元之间,具体数额由菜鸟驿站与快递公司协定。

除了菜鸟驿站,2015年,由顺丰速运、京东、苏宁易购、韵达速递、中通快递、申通快递、百世汇通、阿里巴巴、蚂蚁金服等多家公司共同投资创建的丰巢智能快递柜成立。作为无人值守的“小驿站”,丰巢填补了对时效性要求低,成本控制要求高的市场需求,运维成本也更低,但如若保存时间过长,其也会收取超时费。

二者出现的初衷,是“用一个体验更好,效率更加高的方式,来实现最后一公里乃至最后100米的服务”。快递柜和驿站,原本和快递网点,是协同和互补的关系。但随着驿站变多,花了钱的人体验要求变高,末端龙头加速布局,快递物流末端网络的竞争也愈发激烈,而且这种竞争越来越同质化。

2021年4月15日,菜鸟驿站刚宣布在部分区域免费送货上门。同日,丰巢也在4月15日宣布上线长期租用功能,用户都能够在限期内不限次数存取。结果就是两家都未在市场翻出太多水花,此后,这种转型尝试,也就不了了之。

可以看到,快递驿站、丰巢的相继出现,确实较好地解决了人力资源不足和物流派送效率的问题。良性竞争之下,对提高消费者体验本是一件好事,但同质化竞争注定难以持续,更多的是解决阶段性问题的一剂良药。

不过,菜鸟驿站和丰巢也并非是和新规对立的存在。事实上,二者出现的同时,伴随着的是行业的一个大背景——价格战。从十五年前开始,快递业已经进行了几轮价格战,几乎就没停过。

“三通一达”有一个共同的特点,它们都成立于2000年左右,几乎是和阿里同一时期的公司,可以说成长期与淘宝高度重合。

2009年11月,淘宝史无前例地推出“双十一”,以此为起点,网络零售开启了爆发式增长,与此同时,订单像滚雪球一般指数级增长,并一股脑涌向民营快递公司。尽管彼时的淘宝已经与邮政快递进行了接触,但淘宝很清楚,民营快递在未来会拥有主导的地位。

从2009年到2014年,全国网上零售交易额逐年增长97.3%、52.5%、67.5%、42.8%、49.7%,占社会消费品零售总额比重从不足2%飙升到10.6%。电商件开始取代商业件,成为民营快递公司的主要收入来源。

而2006年,圆通老总喻渭蛟就先人一步与淘宝进行会谈,彼时邮政的价格一时难与淘宝匹配,圆通把握机会趁虚而入,为了争得合作协议,喻渭蛟不惜将自身的单件报价从一开始的20元降到18元,再降到12元,跨省近的城市圆通定价18元,底线元,但最终被“砍”到了12元,区域快件15元被“砍”到8元。可以说,这时起,价格战的雏形就已经形成。

从那时候,快递价格战时断时续。2012年,中通掀起了快递行业第一次惨烈的价格战,将单票价格拉低到了6元左右,甚至会出现了“10元3票”、“1000元包仓”的跳楼价。

2018年,快递行业又开启了新一轮价格战,呈现出了大公司收购中小快递公司、降价抢市场的局面。谁的资金实力更强,就能更快地通过抢走对手的市场蛋糕。与此同时,作为仅有的增量市场,电商件支撑着快递件的稳定增长。

尤其是从拼多多崛起开始,通过牺牲流量变现的代价补贴价格的打法,使得其迅速压低了电商的利润规模,“9.9元包邮”逐渐开始蔓延。

2017-2019年,单单拼多多一家,就为快递行业贡献了三分之二的新增单量。也是在这一阶段,快递“最后一战”的说法开始被反复提及,因为眼见行业进入成熟阶段,后来者进场壁垒被不断推高的情况下,“大鱼吃小鱼,小鱼吃虾米”式的弱肉强食戏码必然将上演,最终形成寡头垄断的局面。

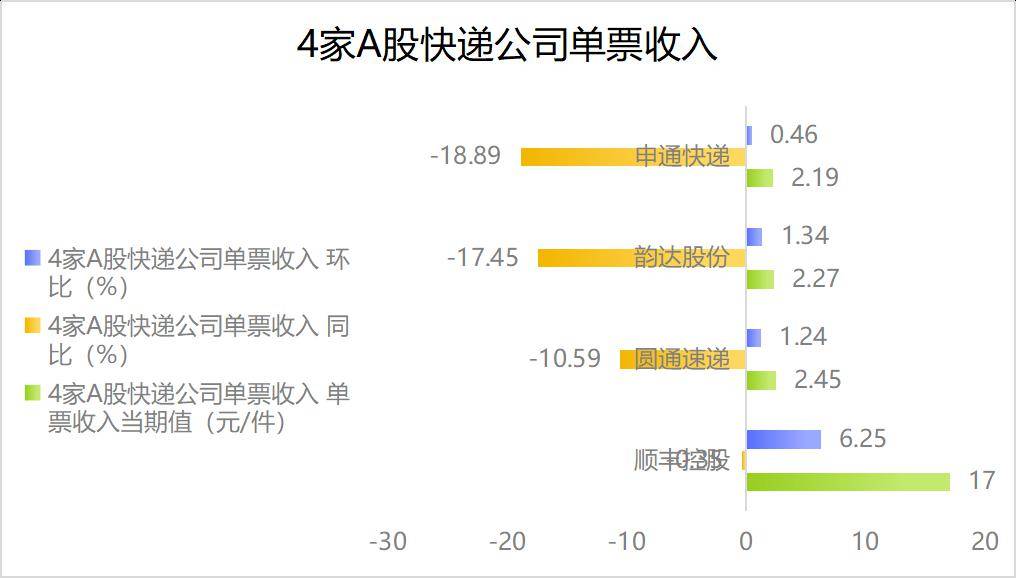

最新的多个方面数据显示,2024年1月,圆通、顺丰、申通、韵达四家快递公司均实现了增幅的同比增长,但单票收入却仍然持续下滑,其中,申通快递业务量增幅虽然最快,其单票收入降幅也最大,单票收入最低。多个方面数据显示,申通快递单票收入2.19元,同比下降18.89%。业务量增速第二的韵达快递,单票收入为2.27元,同比下降17.45%。圆通速递快递产品单票收入2.45元,同比下降10.59%。单票收入最高的则是顺丰控股,其单票收入同比下降5.92%至17元。

“恶意价格战”的背后,受到损失的不单单是各大快递公司,还有快递产业链上的每一个人。

众所周知,中游企业的竞争激烈,为了保持市场竞争力,可能会压低原材料采购价格,这将直接增加上游企业的成本压力。如果上游企业没办法大大降低成本,可能会导致利润空间缩小,甚至会出现亏损情况。

而价格战也往往会侵蚀整个价值链的盈利能力,下游可能会因为中游产品价格下降而受益,但如果这种价格下降导致中游企业的服务的品质下降或者供应链不稳定,最终也可能损害下游的利益。

快递行业的产业链上游为产品包装行业、货物运输车辆、仓储以及集装箱。中业主要为以快递为主营业务的企业如“四通一达”、顺丰、京东、极兔等。下业主要面向的是终端用户,比如个人用户、网络电商、零售业以及批发商等。

以上个月我搭乘网约车时,一个司机的亲身经历为例。他自述自己曾是一名大车司机,运送货物走南闯北,有时甚至需要从新疆将货物运往广东,虽然辛苦但收入也确实高。据他所述,十年前旺季时期他一月收入可达2~3万元。然而,两年前他选择了辞职,原因是收入降低,同样的工作量,如今的收入只能达到过去的三分之一。

不止是司机,快递员、仓库管理员们也在快递驿站、丰巢兴起之后出现不同程度的“行业困境”。毕竟,站在社会角度来看,同一笔款项,对于消费者而言,是物流成本。但对于司机、仓库管理员们来说,则是收入。

快递驿站和丰巢的出现,确实降低了物流成本,但也催化了各大快递公司的价格战,使得产业上的另一部分从业人员受到利益损害。

从这个角度来看,在如今低价电商横行的情况下,如若新规的实施真的能适当地将配送费提高某些特定的程度,或许在长期看来,对提高快递从业人员待遇并非是一件坏事。

菜鸟驿站和丰巢们固然曾经解决了物流行业的大问题,但在快递体系渐渐僵化的过程中,也少不了它们的身影。

如今,在消费降级大背景下,对于低价的追逐慢慢的变成了许多人生活的习惯,甚至是信仰。但低价只是意味着消费的人在价格这一块承担得更少,在服务体验方面依然需要承担代价。

快递新规的实施,消费者在意的无非是:新规之后,快递费是否上调?快递时效会否延迟?快递员会不会不愿意上门?

实际上,新规的实施并非禁止快递投放到驿站、丰巢,而是以防“在消费的人未经允许的情况下”,私自做主将其放到驿站,理论上来说,是将选择的权力还给消费者,青睐低价的就需要牺牲掉一部分服务体验,而更在乎服务的也免不了破一点财,社会化媒体上也有人直言,“觉得放到菜鸟驿站方便的,直接收货地址写菜鸟驿站不就好了吗,并不耽误你什么事啊。”

当然,这也并不代表菜鸟驿站和丰巢将就此完成自己的历史使命,相反,二者依然会是相当一部分消费者,尤其是上班族的选择。

只是新规从来不是和他们对立的。如果新规能够获得落实,在可预见的将来,将可以倒逼快递公司增强创造新兴事物的能力,拿出差异化优势,而不是像现在一样不断的内卷价格,体验下降,形成恶性循环。

不过能预见的是,在这种情况下,顺丰、京东这些在供应链端有更全面能力的企业们,提前布局到家服务的企业们,有能力提供差异化服务的企业们,或许会在这轮新阶段博弈中,赢在起跑线上。返回搜狐,查看更加多