海关行政处罚律师实务:加工贸易货物存放子、分公司仓库为何要处罚?

原标题:海关行政处罚律师实务:加工贸易货物存放子、分公司仓库为何要处罚?

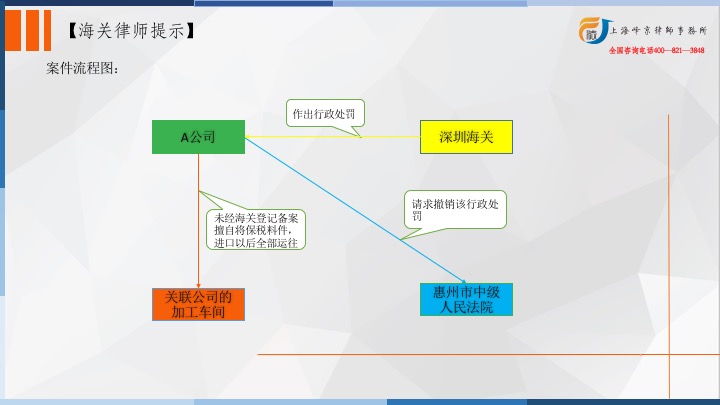

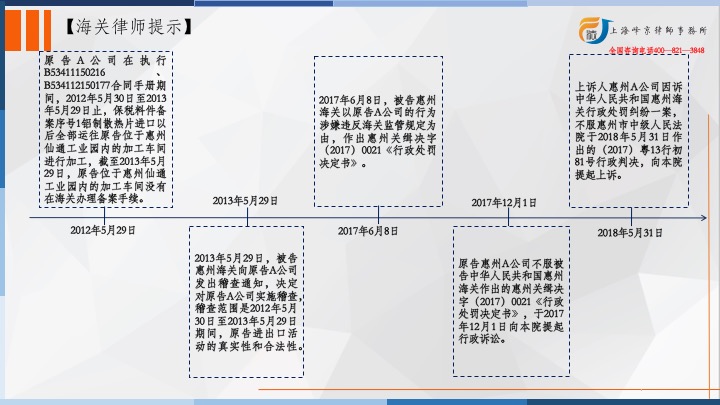

2013年5月29日,被告惠州海关向原告A公司发出稽查通知,决定对原告A公司实施稽查,稽查范围是2012年5月30日至2013年5月29日期间,原告进出动的真实性和合法性。当天上午10时05分至下午15时10分,被告惠州海关对原告A公司存放主要保税料件场所进行了检查,并制作了检查记录,检查结果为库存保税料件为零。2013年5月至9月,被告惠州海关对原告A公司涉案的保税料件铝制散热片进口并制作成成品后转厂出口的相关情况做了调查询问。2013年7月17日,被告惠州海关经审核,作出惠州关计核字2013年第033号《中华人民共和国办理违反海关监管规定案件货物、物品税款计核证明书》,认定原告A公司涉案货物的完税价格为74067457.23元,应纳税款12591467.73元,漏缴税款12591467.73元。2013年8月19日,被告惠州海关作出稽查结论并送达给原告,稽查结论内容主要有:一、原告A公司在执行B、B7合同手册期间,2012年5月30日至2013年5月29日止,保税料件备案序号1铝制散热片进口以后全部运往原告位于惠州仙通工业园内的加工车间来加工,截至2013年5月29日,原告位于惠州仙通工业园内的加工车间没有在海关办理备案手续。二、原告进口主要料件是铝制散热片,是由原告外商公司香港B公司向惠州市C公司购买的。三、惠州C公司将国内采购的散热片以4.6~6美元/公斤单价用一般贸易方式出口到深圳出口加工区,然后原车再由原告以2.7~5美元/公斤单价用来料加工方式复进口。据统计,2012年6月至2013年5月29日止38票货物高出低进金额差为547130美元。

2013年10月16日,被告惠州海关对原告A公司法定代表人罗某进行了询问,同时将惠州关计核字2013年第033号《中华人民共和国办理违反海关监管规定案件货物、物品税款计核证明书》中的计税结论告知了罗某,罗某当场表示计税价格偏高,表示要重新申请计税。2017年5月25日,被告惠州海关作出惠州关缉告字(2017)0016号《行政处罚告知单》,将查明的违法事实和相关证据,拟对其作出罚款86.7万元的行政处罚决定告知给原告A公司。2017年6月8日,被告惠州海关以原告A公司的行为涉嫌违反海关监管规定为由,作出惠州关缉决字(2017)0021《行政处罚决定书》,认为被稽查人执行的B、B7合同手册期间,2012年5月30日至2013年5月29日止,进口保税料件序号1铝制散热片514099千克,上述保税料件被稽查人进口后全部运往被稽查人位于惠州仙通工业园内的加工车间来加工,并转厂给客户。惠州A公司备案地址为惠州市小金口镇九龙工业区,稽查人位于惠州仙通工业园内的加工车间地址为惠州市仲恺高新技术开发区惠台工业园区65号小区仙通科园区内,截至2013年5月29日被稽查人位于惠州仙通工业园区内的加工车间没有在海关办理备案手续。根据《中华人民共和国海关法》第八十六条第(十)项、《中华人民共和国海关行政处罚实施条例》第十八条第一款第(四)项的规定,对原告A公司处以罚款人民币86.7万元的行政处罚。A公司不服,向原审法院提起本案诉讼,请求撤销惠州关缉决字(2017)0021《行政处罚决定书》。

原告诉称:原告依法就涉案散热片办理了中华人民共和国海关进口货物报关手续。原告出于便捷转厂的考虑,在关联公司成立的一深加工车间对涉案散热片做深加工后结转,原告已依照程序先行向惠州市对外贸易经济合作局提交了备案申请,但始终未得到答复,属行政职能部门不作为造成,原告客观上实施了报备的前置程序,没有违反海关监管行为。

本案中,被告惠州海关在对原告A公司做稽查期间,发现原告自2012年5月30日至2013年5月29日止在执行B、B7合同手册期间,未经被告批准,将保税料件全部进口以后运往原告位于惠州仙通工业园内的加工车间来加工,原告位于惠州仙通工业园内的加工车间并没有在被告惠州海关办理备案手续。且对于将保税料件运往未备案地点进行存放和加工的行为,原告A公司在行政起诉状中亦予以认可。因此,原告A公司的行为违反了相应的法律规定,被告惠州海关依法有权对其违背法律规定的行为进行行政处罚。因原告具有减轻处罚的情节,惠州海关据此给予原告罚款人民币86.70万元的行政处罚,符合法律规定。

《海关行政处罚实施条例》第十八条、第二十三条规定了违反海关中期监管的行为状况。主要体现为:未经海关同意,擅自处置监管货物(开拆、提取、交付、调换、改装、抵押、质押、留置、转让、移作他用等)的;未经海关许可,在海关监管区外存放海关监管货物;经营海关监管货物的运输、储存、加工、装配、寄售、展示等业务,监管货物短少灭失,不能提供正当理由的;经营保税货物的运输、储存、加工、装配、寄售、展示等业务,不依规定办理收存、交付、结转、核销等手续,或者中止、延长、变更、转让有关合同不依照规定向海关办理手续的;擅自开启或者损毁海关封志;遗失海关制发的监管单证、手册等凭证,妨碍海关监管;有违反海关监管规定的其他行为,致使海关不能或者中断对进出境运输工具、物品实施监管。

另根据《中华人民共和国海关对加工贸易货物监管办法》第九条第三款规定:“加工贸易企业应当将加工贸易货物与非加工贸易货物分开管理。加工贸易货物应当存放在经海关备案的场所,实行专料专放。企业变更加工贸易货物存放场所的,应当经海关批准。

综上所述,擅自将加工贸易货物转移到海关未备案的场所,属于违反海关监管,可给予相应的行政处罚。