货架已“死”拼购当立

拼多多以拼购模式起家,借微信为代表的社交渠道迅速崛起,在电商慢慢的被视为“红海”之后,作为新兴力量异军突起,令业内外大跌眼镜。

与此同时,对拼多多的怀疑也从未停止,集中表现在:1.拼多多初期更多依靠腾讯社交流量,从流量思维入手,这将会面临严峻的天花板问题;2.在阿里,京东已经将货架式电商模式已经发挥到极致,用户也已经接受此模式之时,拼购模式是否能保持充足的生命力呢?

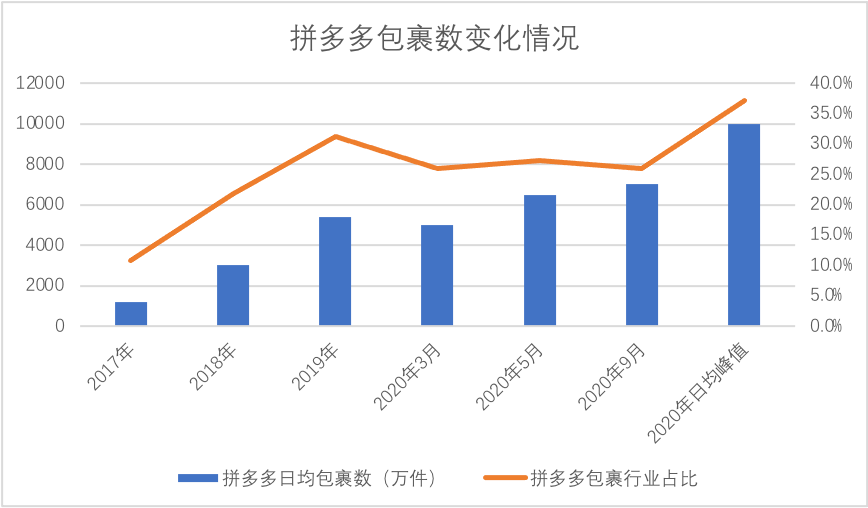

最近拼多多方面披露:目前拼多多每天发送的包裹数已超7000万个,约占全国三分之一,日订单峰值过亿。

在过去的接近四年时间里,拼多多包裹数占行业比由2017年的10%成长至如今的接近40%,保持了极快的上涨的速度,有必要注意一下的是,截至目前,拼多多包裹数占比已超越去年中等水准,企业已经摆脱疫情影响,重新恢复成长性。

2019年末,微信方面修改了规则,对一些分享活动进行屏蔽,彼时舆论多倾向于“拼多多好日子结束”,但从2020年情况判断,微信规则对拼多多几乎未产生太大影响,仍在可控范围之内。

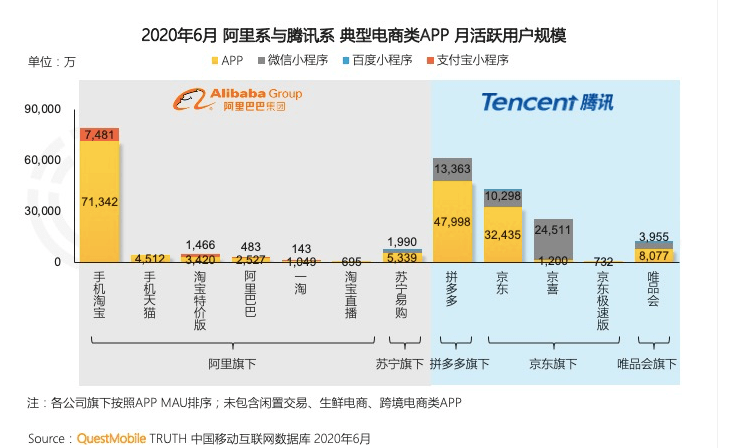

拼多多对微信究竟有多大依赖性呢?在Quest Mobile的《QuestMobile中国移动互联网2020半年大报告》中我们找到部分答案,见下图:

2020年6月,拼多多App月活接近4.8亿,而此时微信小程序占总用户比值仅在20%上下,从用户运营角度判断,今日的拼多多已经摆脱了对微信的依赖,自有App用户池已经彰显。

上图中也能够正常的看到,被阿里阵营委以重任的淘宝特价版彼时月活仅有3420万,在过去的一年多时间里,“低价”,“C2M工厂店”一直是淘宝特价版的主打概念,也被舆论认为是“阻击拼多多而生”,但从用户数据看,淘宝特价版与拼多多仍不在同一级别。

拼多多2020年Q2财报显示,拼多多MAU单季度增长超过八千万,净增月活用户数相当于两个淘宝特价版,拼多多崛起之时,曾一度被外界认为消费降级电商卷土重来,价格战要重新回归。

阿里特价版的定位以及经营销售的策略(如一元店的噱头等等),也都在走拉低客单价,以价格切入来抢占市场的老路。

我们假设:在移动网络时代,电商之间的竞争决定因素不再是价格,而是模式。传统的搜索式电商正在被根植于社交场景的拼单等新模式超越,这正是电商的新旧转换。

也就是说,搜索和信息流为主的货架模式正在被拼单模式颠覆,那么如何证实此观点呢?

在商业模式方面,以“淘”为主的货架电商模式,本质上更接近于“流量销售”:平台负责流量运营,商家承接流量资源,向平台支付流量成本。为确保流量的高效运营,平台需要以接近垄断性姿态掌握流量分配主动性,如淘宝屏蔽百度搜索,微信兴起之后禁止商品在微信分享,虽然官方主要理由都为“确保使用者真实的体验”,但流量的控制思维仍是不可忽视的。

但在拼购模式中,在购物环节中商品通过社交渠道可自我衍生流量,某一种意义上,拼购是以去中心化的运营理念,来消解中心化流量分配中的成长瓶颈问题:流量总盘子的增长问题。

2019上半年市场和销售费用支出共110亿元,下半年为162亿元,由于下半年百亿补贴了百亿元规模:在下半年原有的广告支出被迅速压缩,大概在60亿左右。

在上半年的110亿元的市场和销售费用中,几乎都为广告支出(包括品牌和营销广告),对于拼多多,这是一个相当大的调整,即:在市场的开拓和运营中,开始由前期的广告拉动规模转变为补贴带动。

若在以“淘”为主的货架模式中,以上调整显然会拖累平台整体的流量和用户增长情况,对拼多多会有怎样的影响呢?

2019年末年度购买用户达到5.9亿,较上半年的4.8亿环比增长1.1亿,类比2018下半年,92亿元的总市场费用,换来了8000万的年度购买用户环比增长,考虑到过5亿用户规模之后,由于用户增长红利式微,用户增长变缓是一大趋势。

2019下半年162亿元的市场费用在获客层面的效率大致与2018下半年相当。

这也就是说,虽然2019年削减了原有流量运营的市场费用支出,但并未影响整体用户的增长,也即,将广告获客转变为补贴获客之后,拼多多用户运营仍然在平稳进行,用户端也能接受此变化。

拼购模式下,流量和用户运营已经不依赖于市场费用和渠道掌控能力的多寡,这也可以解释拼多多为何对腾讯依赖并未想象中大。

迄今为止,市场费用一直是拼多多的最重要支出,也影响着损益表的表现,但从市场费用的构成来看:由于拼购模式在流量运营中的种种优势,使得公司能够腾出大手笔本应进行流量运营的市场费用转以进行农产品上行和吸引优质头部商家。

也就是说:从2019年下半年开始,拼多多在用户和流量运营方面已能实现拼购模式下的惯性增长,为产品升级争取效率。

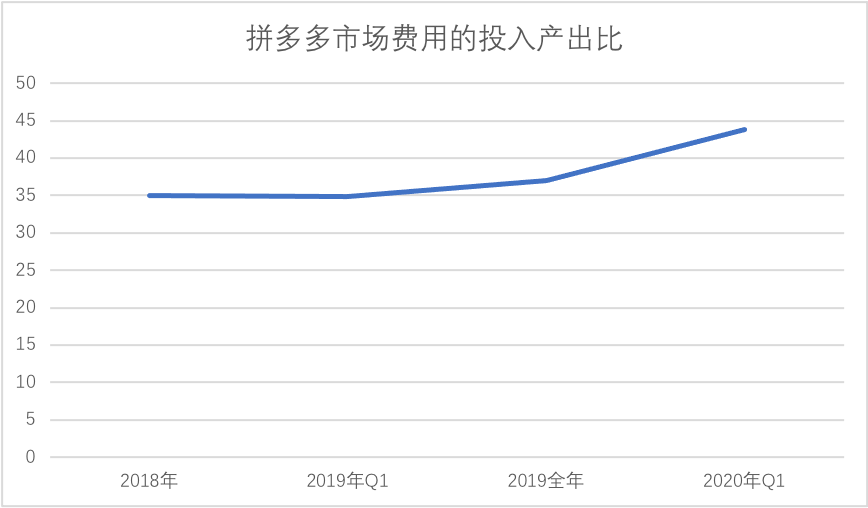

我们曾测算了不同周期的GMV与市场费用的比值关系(投入单位市场费用能带来多少GMV增长,单位:元),见下图:

上图中,2019全年数值要大于Q1,考虑到下半年慢慢的开始了轰轰烈烈的百亿补贴,显而易见:在实施百亿补贴之后,市场费用对GMV的转化率陡然提升。在此之前,我们曾将此重点归纳为品牌升级客单价的拉升情况,但却忽视了:在MAU规模日益庞大之时,拼购的流量裂变效率也会随之增加,与品牌升级一同推动了平台GMV的增长。

在此,市场费用的逻辑和使命和货架类模式下的支出已有本质区别,不再是仅承担流量采买工作。

对比淘宝特价版上述现状,加之对拼多多拼购模式在流量运营和GMV方面的成长惯性等因素,能确定:在移动网络时代,电商之间的竞争决定因素不再是价格,而是模式。

拼多多单日包裹数已过亿,包裹占行业比已经接近40%,这是值得庆祝的,在过去四年时间尤其是百亿补贴后的一年多时间里,拼多多业务调整抬高了想象空间,如今市值已过千亿美金。

如果说市值反应的长期资金市场对未来企业期望值,那么,当下拼多多还会有多大空间呢?或者说拼多多总GMV的增长天花板究竟有多高?

2019年,拼多多包裹数占比超过30%,与此同时,GMV占行业比不足10%,客单价仍然低于行业。

前期的高速成长,加之拼购模式在用户增长中的种种优势,出现了:用户增长包裹数增长GMV增速的现象,ARPU值要低于行业水平。

对于此现象,相当观点认为“这是低价拼购的天然弊端”,也即“五环外思维”,但事实是,根据拼多多方面信息,一线城市用户占比正在稳步攀升,这就不能想当然用以上观点套用拼多多现象。

对于拼多多,当前主要解决面临着行业头部平台对头部品牌的“二选一”把持,某些特定的程度上拖延了拼多多的平台升级工作。

在过去一年多时间里,“百亿补贴”初见成效,通过补贴形式吸引客户和商家,对冲行业垄断风险。

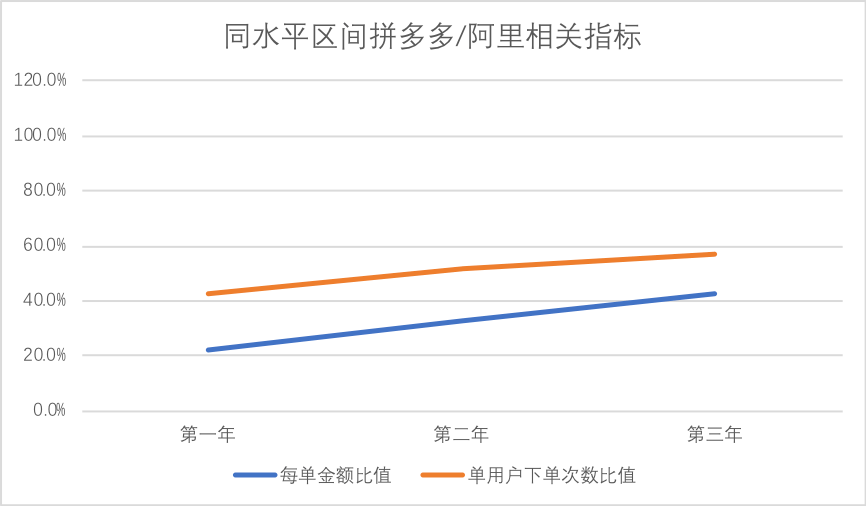

我们仍然与阿里做对比,选取了阿里2013-2015财年数据与拼多多2017-2019年作为参考(两家平台GMV都在万亿元上下),总规模差异不大,有一定可比性。

阿里电商由于开创早,加之拆分天猫带来的红利,使得每单销售金额和用户下单次数,从规模上要领先拼多多,拼多多在前期则是根据运营优势,强化获客能力,以用户规模跑赢大盘,以克服后发的局限性。

如前文所言,拼购模式在用户和流量运营方面具有天然优势,使得拼多多可以腾出精力和市场费用落实百亿补贴,数据正在好转。

拼多多在2017-2019年的客单价分别为:33,43和51元,起点低,增长快,而在阿里GMV同样破万亿的2013-2015财年数据分别为:149元、132元和120元。

考虑到双方运营数字正在接近,以拼多多现有MAU为基础,如果单年度购买用户拉到40次的水平,客单价到60元,也即,在现有用户规模下,拼多多GMV潜力大致为1.5万亿左右,符合年初企业自身的预期。

对比阿里数字,这距离“透支”尚有一定距离,也就是说,拼多多在掌握了用户运营主动权之后,理论上是能够最终靠百亿补贴以及精细化运营来提高GMV的增长潜力,拓宽护城河。

我们注意到,拼多多之后,苏宁,京东也都加入了拼购模式,也都取得了不错的市场成绩,在货架式电商纵横行业接近20年后,终于有了成熟且足够挑战性新模式,这也是此次拼多多日包裹过亿最大的启发。