【考点精讲】2021年初会经济法第三章:支付结算法律制度(5)

(2)信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定。

(2)对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,和相关收取方式和标准。

(4)发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。

(1)发卡机构应在信用卡协议中以显著方式提示信用卡利率标准和计结息方式、免息还款期和最低还款额待遇的条件和标准,以及向持卡人收取违约金的详细情形和收取标准等与持卡人有重大利害关系的事项,确保持卡人充分知悉并确认接受。

(2)发卡机构调整信用卡利率的,应至少提前 45 个自然日按照约定方式通知持卡人。持卡人有权在新利率标准生效之日前选择销户,并按照已签订的协议偿还相关款项。

银行卡清算是指银行卡持卡人用卡消费或是缴费等交易后,银行与银行、银行与受理卡片的商家之间的资金结算、转账的过程。

自 2015 年 6 月 1 日起,合乎条件的内外资企业,均可申请在中国境内设立银行卡清算机构,申请成为银行卡清算机构的,注册资本不低于 10 亿元人民币。

②经中国人民银行征求中国银行业监督管理委员会同意后予以批准,依法取得“银行卡清算业务许可证”。

目前,中国银联股份有限公司,是唯一经国务院同意,由中国人民银行批准设立的银行卡清算机构。

银行卡收单业务是指收单机构与特约商户签订银行卡受理协议,在特约商户按约定受理银行卡并与持卡人达成交易后,为特约商户提供交易资金结算服务的行为。

(2)获得银行卡收单业务许可、为实体特约商户提供银行卡受理并完成资金结算服务的支付机构。

(3)获得网络支付业务许可、为网络特约商户提供银行卡受理并完成资金结算服务的支付机构。

特约商户是指与收单机构签订银行卡受理协议、按约定受理银行卡并委托收单机构为其完成交易资金结算的企业和事业单位、个体工商户或其他组织,以及按国家市场监督管理机构有关法律法规,开展网络商品交易等经营活动的自然人。

(1)实体特约商户是指通过实体经营场所提供商品或服务的特约商户(如北京物美商业集团股份有限公司)。

(2)网络特约商户是指基于公共网络信息系统提供商品或服务的特约商户(如淘宝网)。

收单机构应当与特约商户签订银行卡受理协议,就可受理的银行卡种类、开通的交易类型、收单银行结算账户的设置和变更、资金结算周期、结算手续费标准、差错和纠纷处置等事项,明确双方的权利、义务和违约责任。

(3)对实体特约商户收单业务实行本地化经营和管理,不得跨省(自治区、直辖市)域开展收单业务。

①特约商户的收单银行结算账户应当为其同名单位银行结算账户,或其指定的、与其存在合法资金管理关系的单位银行结算账户。

②特约商户为个体工商户和自然人的,可使用其同名个人银行结算账户作为收单银行结算账户。

(1)建立特约商户检查制度、资金结算风险管理制度、收单交易风险监测系统及特约商户收单银行结算账户设置和变更审核制度等。

(2)建立风险评级制度。对风险等级较高的特约商户,收单机构应当对其开通的受理卡种和交易类型进行限制,并采取强化交易监测、设置交易限额、延迟结算、增加检查频率、建立特约商户风险准备金等措施。

(3)资金结算时限:不允许超出持卡人确认可直接向特约商户付款的支付指令生效日后 30 个自然日。

(4)交易差错、退货交易:收单机构应将资金退至持卡人原银行卡账户。若持卡人原银行卡账户已撤销的,应退至持卡人指定的本人其他银行账户。

(5)收单机构发现特约商户发生疑似银行卡套现、洗钱、欺诈、移机、留存或泄露持卡人账户信息等风险事件的,应采取延迟资金结算、暂停银行卡交易或收回受理终端(关闭网络支付接口)等措施,并承担因未采取一定的措施导致的风险损失责任;涉嫌违法犯罪活动的,应及时向公安机关报案。

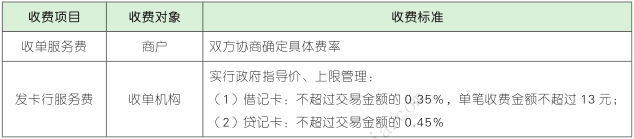

对非营利性的医疗机构、教育学习管理机关、社会福利机构、养老机构、慈善机构刷卡交易,实行发卡行服务费、网络服务费全额减免。

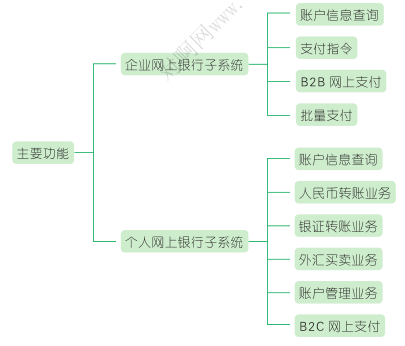

网上支付是电子支付的一种形式,它是通过第三方提供的与银行之间的支付接口进行的即时支付方式。网上支付的主要方式包括网上银行和第三方支付。

网上银行是银行在网络上设立虚拟银行柜台,使传统的银行服务不再通过物理的银行分支机构来实现,而是借助于网络与信息技术方法在网络上实现。

(1)B2B(Business to Business)是商业机构之间的商业往来活动,指的是企业与企业之间进行的电子商务活动。B2B 网上支付能够为客户提供网上 B2B 支付平台。

(2)B2C(Business to Customer)是商业机构对消费的人的电子商务,指的是企业与消费者之间进行的在线式零售商业活动(包括网上购物和网上拍卖等)。

②网银中心接收、审核客户的交易请求,经过通信格式转换,将交易请求转发给相应成员行的业务主机。

(1)第三方支付(狭义)是指具备一定实力和信誉保障的非银行机构,通过与网联对接而促成交易双方进行交易的网络支付模式。

(2)第三方支付(广义)是指非金融机构作为收、付款人的支付中介所提供的网络支付、预付卡发行与受理、银行卡收单及中国人民银行确定的其他支付服务。

第三方支付的特点是独立于商户和银行,为客户提供支付结算服务,具有方便快捷、安全可靠、开放创新的优势。

在第三方支付模式下,支付者必须在第三方支付机构平台上开立账户,向第三方支付机构平台提供信用卡信息或账户信息,在账户中“充值”,通过支付平台将该账户中的虚拟资金划转到收款人的账户,完成支付行为。

第三方支付模式完成的交易流程是虚拟资金的划转,真正的实体资金还一定要通过实际支付层来完成。

(1)必须记载事项:表明“信汇”或“电汇”的字样;无条件支付的委托;确定的金额;收款人名称;汇款人名称;汇入地点、汇入行名称;汇出地点、汇出行名称;委托日期;汇款人签章。

(2)汇兑凭证记载的汇款人、收款人在银行开立存款账户的,必须记载其账号。

汇出银行受理汇款人签发的汇兑凭证,经审查无误后,应及时办理汇款,并向汇款人签发汇款回单。

汇入银行对开立存款账户的收款人,应将汇入的款项直接转入收款人账户,并向其发出收账通知。

(1)汇款回单只能作为汇出银行受理汇款的依据,不能作为该笔汇款已转入收款人账户的证明。

汇款人对汇出银行尚未汇出的款项能申请撤销。申请撤销时,应出具正式函件或本人身份证件及原信、电汇回单。

单位和个人凭已承兑商业汇票、债券、存单等付款人债务证明办理款项的结算,均能够正常的使用委托收款结算方式。委托收款在同城、异地均可以使用。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。