小文具里的千亿生意经!

时间: 2023-08-09 17:48:33 | 作者: 进口食品店系列文具职业是典型的“小产品、大商场”,不知不觉之间,商场规划已达上千亿规划。

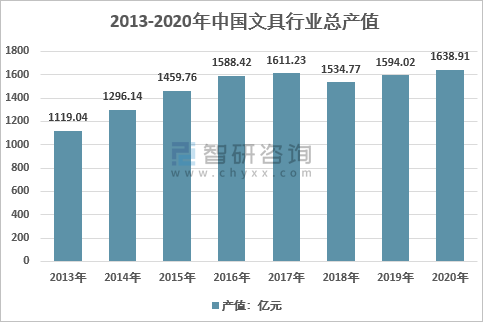

依据智研咨询发布的《2022-2028年我国文具职业商场专项调研及开展战略剖析陈述》数据显现:2013年全球文具商场规划1752亿美元,2020年商场规划为1896亿美元,2013-2020年均复合增速保持在1.13%。

互联网年代下,在线工作的鼓起,部分文具被电子产品所代替,导致文具职业遭到必定冲击,增速现已从2013年之前的两位数添加转为个位数添加,2013-2019年,国内文具职业的年复合添加率约为7.8%。

按功用用处,文具可分为工作文具、书写东西、学生文具、和其他文教用品,对应的商场占比分别为61%、21%、12%、6%。

从消费人群看,文具职业的消费人群首要是3亿左右学生和1亿左右工作人士。从出生率、人口老龄化、国家教育经费投入、高等教育扩招等趋势的一起效果下,文具消费主力人群在未来几年可能有小幅度的动摇,但全体保持安稳。

从人均文具消费水平看,快马我国人均文具消费额在不断添加,但2018年人均文具消费105/年,和发达国家的240/元比较,仍有较大的进步空间。

从文具企业数量来看,职业不断开展扩展,数据显现,现在注册“文具用品”相关企业518.16万家,近十年来文具相关企业注册量逐年攀升。绝地,也出现企业规划小、数量多等特色,出售额在1000万以上的文具企业占比为10%,而出售额在10亿以上的文具企业仅4家,占比为0.05%,分别是晨光文具、同心集团、渊博股份和真彩文具。

当时,国内加工型文具企业居多,大部分企业长冷清以OEM贴牌加工为主,服务于海外品牌,产品附加值低且缺少中心技能立异。

与此绝地,受限于我国文具职业出产方法机械化程度并不高,归于劳动密集型工业,跟着化工质料价格的遍及上涨,使得我国全体文具职业赢利率都偏低。

比方,2020年同心集团、渊博股份文具产品毛利率均已降至20%以下,仅晨光文具等少量企业毛利率水平维持在30%左右。

据Euromonitor数据显现,2019年美国书写东西职业CR5为66.3%。日本书写东西职业CR5为62.5%,相对于美国、日本等发达国家的会集度而言,我国商场的会集度还很低,仍具有很大的进步空间。

从出售途径来看,文具职业的首要出售途径为线下途径。数据显现,2019年在我国线下出售总额中,现代杂货零售店占比为36.5%,传统杂货零售店占比约为13.9%。

跟着职业整合,龙头企业因为规划、品牌认知、途径掩盖广等优势占有到商场有利方位,商场份额进一步进步。

现在,我国企业快马完成了笔头和墨水等质料的自主出产,但在笔头和墨水的制作设备研制、原资料及中心部件制作方面间隔世界顶尖企业仍有适当一段距离。

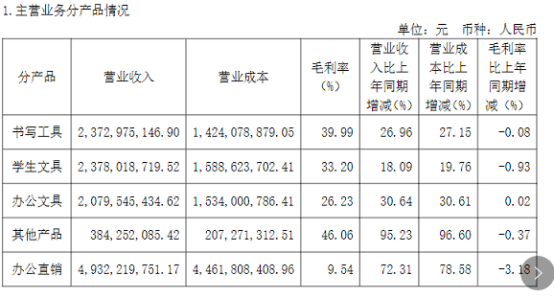

从晨光文具的财报中,咱们可以看到,书写东西中笔头、墨水、塑料等原资料,大部分进口国外,例如优质笔头来自瑞士、墨水来自日本德国、塑料来自原油进口商。

即使国内技能不断老练,优质供货商在不断添加,但笔头制作所需的资料以及加工设备仍依靠日本进口。

因而,国外原资料价格和人民币汇率便成为各大文具企业本钱凹凸的重要影响要素。

而像晨光、同心等龙头企业更简单凭仗规划优势压低进口价格,然后取得本钱优势。

国内文具以OEM为主,但近年来,出口价格与赢利因劳动力本钱上升而有所削弱。

数据显现,2019年,制笔职业出口金额为28亿美元,同比下降0.5%。与此绝地,品牌制作商正凭仗规划、出产与出售的完好链条逐渐抢商场份额。

在文具商场各细分范畴中,不同品牌的中心产品存在差异。晨光与真彩在书写与学生文具范畴抢先;同心与得力在工作文具范畴抢先;渊博在本册范畴抢先。

我国还未出现在横跨各细分文具范畴的文具制作寡头企业,且商场格式仍较涣散,CR4不到17%。

参阅日美商场,工业会集是职业开展的必经之路,未来国内文具商场份额有望进一步向晨光、得力、同心等具有品牌及途径护城河、规划及出产技能优势、以及完善的物流系统的龙头企业会集。

以上这些龙头公司有两大开展趋势,一方面,收买有中心竞赛力、与本身运营同类事务的企业,强化产品与途径优势;另一方面,收买与本身运营事务不同,但在细分范畴中市占率较高的企业,完成多元化开展。

例如,同心集团在2015年全资收买了杭州幼苗,首要意图在于杭州幼苗在互联网营销、互联网用户行为剖析等方面具有优势,可以与同心原有事务构成协同效果。

在线下出售途径中,工作文具用品专卖店是首要场所,占比39%;其次依次为大卖场20%、超市12%、传统杂货零售商12%、百货商店3%。

快马说现在国内线%左右,但在互联网年代,线上途径盈利亟待发掘,有望朝着美国(线%)等海外老练商场跨进。

晨光文具是国内文具职业的龙头企业,回忆其近三十年的开展前史,首要阅历3个阶段:

1989年,陈雪玲、陈湖文、陈湖雄等陈氏三姐弟创立了晨光文具。从文具署理商起步,首要署理韩国和台湾产品。

跟着冷清的沉积,晨光文具经过交易和署理,开端建立起全国性的营销网络商场根底并具有了自己的制作厂。

直到1997年,亚洲金融危机下很多国外文具供货商关闭,使创始人意识到自主品牌的重要性,至此“晨光”品牌孕育而生,事务由文具署理到OEM再到ODM 转型,致力于“造自己的笔”。

2004 年起,公司创造性引进品牌概念化、IP化营销形式,首先推出“考试专用”、“孔庙祈福”概念产品,以立异拉动需求;联手品牌IP推出“倾慕之恋”系列、米菲系列、明晓溪系列学生文具,深度绑定客户。

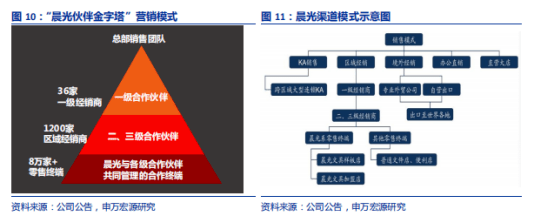

2008年,晨光文具在职业界首先采纳形式,逐渐建成“层层投入、层层共享”的“晨光同伴金字塔”营销形式,与各级经销商一起建立了“安稳、共赢”的分销系统。

2012年公司建立晨光科力普,拓宽to B工作直销事务;同年敞开晨光生活馆新形式,开端探究传统零售新形式。

上市之后的晨光文具加快资本运作,经过并购等方法快速拓宽工作直销范畴。2017年晨光科力普并购欧迪我国,拓宽to B工作直销事务,进入敏捷放量、进步市占率阶段。

To C零售端则进一步深耕细作及多元化扩张,推出“完美门店”方案,引领头部门店进步创收;

而在精品文创方面,2016年推出晨光生活馆的2.0版别--九木杂物社,适应消费晋级趋势,活跃进行零售途径形式立异。

2020 年遭到疫情冲击,晨光文具加大线上事务布局,推出晨光联盟APP,衔接总部与终端,将文创产品和新零售运营经历反哺传统线下途径,继续进步终端竞赛力。

晨光文具已有校边店逾越8万家,掩盖我国校区逾越80%,远远抢先于文具职业其他竞赛对手,构建了强壮壁垒。

此外,产品也掩盖群众文具/工作文具/精品文创/儿童美术等多范畴,绝地不同产品线有不同侧要点,例如群众产品从需求洞悉动身,打造高性价比产品;工作产品发挥规划效应,服务与产品并行;儿童美术聚集要点品类,合理散布价格带,进步单品价值。

丰厚的产品矩阵招引不同代系的顾客,顾客从孩提、学生生长至白领、成人均有涉猎。

依据德国一家商业研究院对促销商场的查询结果显现,近六成的分销商都希望能愈加杰出产品的个性化。由此可见,寻求外观时髦现已日趋成为当下文具消费的一个方向。

特别是学生和年青女人消费集体,更喜爱规划精巧、新颖亮丽的产品,在逾越了实用性特色的绝地,文具也能成为供人们赏识的艺术品和礼品,可谓一箭双雕。

特别是学生最喜欢的卡通图片、动漫、游戏、影视、音乐、盛行颜色等时髦元素, 均能在各种新式文具上得到充分体现。

以晨光文具为例,精品文创产品开展头部IP产品空间(包含盲盒产品、大英博物馆、故宫、米菲、航海王、名侦察柯南等 IP 协作产品)扩大高价值产品线。

早在2009年,Greener World的查询标明,环保类产品近些年在世界商场中的收购量日渐高涨,其间环保工效果品领跑环保产品收购额的添加。

伴跟着各国政府对环保要求的进步,节能减排等硬性规定,顾客对环境的重视程度逐渐进步,绿色环保无疑是大势所趋。

业界人士介绍,在绿色环保等新的竞赛元素席卷全球时,有些文具企业研制用芦苇、棉花、甘蔗渣乃至石头做成精美的书本、相册和笔记本等文具用品,力求在新的一轮竞赛中安身。

比方说,顾客将文具产品当作礼品送给孩子们作为礼物。有计算显现,在过往的短短几年冷清,文具礼品出售额已进步到礼品公司出售额的10%~20%左右。

文具开端脱去传统的外衣,向着个性化、时髦化行进,部分产品更是成为了收藏品。

「微赢销:包括微信营销、内容直播、社群裂变等新零售资讯和私域流量攻略。」